엘지화학 주가가 1분기 영업이익 1조 원 소식에 방긋방긋하면서 오름세를 보이고 있습니다.

창사이래 분기 기준 첫 1조원 영업이익을 냈는데요.

석유화학이며 에너지솔루션이며 전 사업과 자회사가 모두 이익 증가에 한몫들을 단단히 한 것으로 보입니다.

엘지화학 주가(LG화학 주가)

4월 29일 엘지화학 주가는 장 초부터 날아가고 있습니다.

무겁디 무거웠던 엘지화학 주가가 1조 원대 분기 영업이익으로 가볍게 오름세를 유지하고 있는 중입니다.

현재(11시 31분)는 전일대비 8.31% 상승한 964,000원을 보여주고 있습니다.

엘지화학 1분기 실적 "축 1조원 달성"(f. 하나, 메리츠, 키움)

2021년 1분기 영업이익은 창사이래 분기 사상 최대치인 1.4조 원(QoQ +1,083%, YoY +584%)을 기록하면서 시장 기대치인 1조 원도 훌쩍 넘었습니다.

석유화학이 초강세를 보이고 에너지솔루션의 흑자 기조로 창사이래 첫 분기 영업이익 1.4조 원을 기록했는데요.

K-배터리 2차전지 위기설로 설왕설래하던 때가 엊그제 같은데 전지 쪽은 물론 화학 모두 서프라이즈가 나왔습니다.

석유화학 영업이익은 ABS, PVC, PE/PP, NBL, 페놀체인이 다 사상 최대치 0.98조 원(OPM +22%)이 나왔고요.

전지 영업이익도 역시나 사상 최대치인 0.34조원(OPM 8%)이 나왔습니다.

엘지 에너지 설루션은 원통형 전지 부족이 높은 이익률로 이어지고 ESS와 중대형 전지의 판매가 나왔다고 하고요.

석유화학은 수요 개선과 경쟁 설비들의 공급 차질로 가격 강세가 이어졌다고 합니다.

올해는 석유화학 호황기와 함께 에너지솔루션의 자동차와 배터리 소재의 성장으로 기대되는 이익을 받쳐줄 것이라고 하네요.

엘지화학 2분기 실적 또 최대치 경신할 것

시장을 놀래킨 이번 1분기 영업이익은 2분기로 계속 이어질 것으로 전망되고 있습니다.

하나금융투자는 엘지화학의 2분기 영업이익은 1.52조원(QoQ +8%, YoY +166%)이 될 것으로 보고 있는데요.

석유화학 쪽 강세가 1분기에 이어 2분기에도 계속될 것으로 보이는데요.

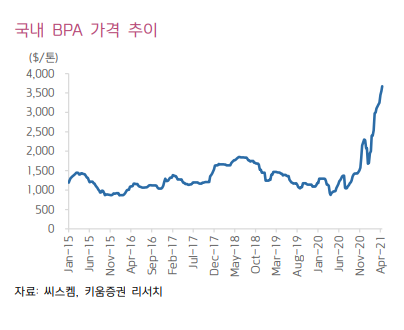

석유화학 영업이익이 1.17 조원(QoQ +19%)으로 개선될 것으로 보는데 전분기 여수NCC 관련 500억 원은 일회성 비용으로 없어지고, 여수 증설로 인한 물량이 늘고, BPA, NBL 등 기타 제품 마진이 개선될 것으로 보기 때문입니다.

전지 쪽은 1분기대비 0.3조 원(QoQ -12%)으로 감소할 수 있는데 이는 완성차 업체 문제와 원재료비 상승 등의 이유로 보고 있네요.

엘지화학 걱정 NO

석유화학이 이제 슈퍼사이클에 진입했다고 보는데요.

수요가 막강해서 스프레드 강세는 계속 될 것으로 보고 있고요.

공급여건 해결을 위해 하반기 신규 설비들의 가동 여건은 천천히 지켜봐도 될 것이라는 의견입니다.

또한 앞으로 양극재를 중심으로 2025년까지 현재 8만톤에서 18만 톤을 늘려 26만 톤으로 배터리 소재 투자를 늘릴 계획인데요.

이로써 매출액 성장을 크게 성장시킬 계획입니다.

엘지에너지솔루션은 배터리 이슈로 수주가 삐끗한 듯 보였지만 GM과 북미로 수주를 늘려가겠다는 계획입니다.

원통형 전지 관련해 테슬라향 판매량은 늘고 IT향 수요도 여전한데요. 국내외 생산 capa 30만 톤을 보유하고 있고 독일과 미국에 테슬라향 원통형 전지 증설로 공급 부족을 해결할 계획입니다.

엘지화학 목표주가(LG화학)

하나금융투자는 엘지화학 목표주가를 140만원으로 상향 제시하고 있습니다.

엘지화학의 목표시총은 100조 원으로 두고 있는데요.

석유화학과 전지, 현금흐름과 신사업의 간의 선순환 사이클을 기대하고 있습니다.

키움증권은 엘지화학 목표주가를 135만원으로 상향했습니다.

올해 영업이익은 2018년에서 2020년 합산 영업이익을 넘을 것으로 전망하고 있는데요.

석유화학 수요는 하반기에 더 늘것으로 보고 전기차 침투율이 높아지면 배터리 증설 효과가 나올 것으로 보기 때문입니다. 또한 첨단소재 부분도 이익 증가를 기대하고 있습니다.

최근 추정기관의 엘지화학 목표주가 평균은 약 1,293,000원입니다.

*같이 보고 투자 아이디어 얻기!

포스코 주가(POSCO) 철강가격 계속 오른다(목표주가)

포스코가 10년 만에 다시 맞는 호황기로 1분기 최대 실적을 기록했습니다. 철강 가격 급등이 계속되면서 1분기에 이어 2분기도 마진 스프레드가 늘면서 이익 개선률이 계속 늘 것으로 보고 있습

ynrforgood.tistory.com

HMM 주가(에이치엠엠 주가) 강세가 계속되는 이유(목표주가)

HMM 주가(에이치엠엠 주가)가 역대급 실적 발표 기대에 계속 강세중입니다. 최근 해운운임이 최고치를 갈아치우면서 해운주들이 강세인 와중에 역시나 HMM이 가장 뜨겁습니다. HMM 주가(에이치엠

ynrforgood.tistory.com

팬오션 주가 급등 이유는?(전망과 목표주가)

해운주들의 급등세가 이어지고 있습니다. 최근에 건화물선 운임지수인 BDI가 기대 이상으로 급등하면서 팬오션 역시 실적 개선 전망이 나오면서 주가상승에 힘을 받고 있습니다. 2월까지만 해

ynrforgood.tistory.com

엘지디스플레이 주가(LG디스플레이)와 전망, 목표주가

엘지디스플레이(LG디스플레이)는 LCD패널 가격이 오름세를 지속하고 거기에 OLED TV 판매가 폭발하면서 실적 기대감이 커지고 있습니다. 엘지디스플레이 주가 4월 22일 엘지디스플레이 주가는 장

ynrforgood.tistory.com

엘앤에프 주가 전망과 목표주가(진짜는3분기)

엘앤에프 주가 엘앤에프 주가는 3월 말에 저점을 찍고 나서 테슬라에 전기차 배터리 핵심소재를 본격적으로 공급할 것으로 전망되면서 꾸준한 상승세를 이어가고 있는데요. 4월 15일 100,700원을

ynrforgood.tistory.com

현대건설 주가 전망, 뒤로 갈수록 즐거운 실적(목표주가)

현대건설 주가 4월 20일 현대건설 주가가 52주가 신고가를 돌파하면서 장중 49,600원을 터치했습니다. 현재(11시 17분)는 전일대비 2.4% 오른 49,000원을 유지하고 있습니다. 어제까지 계속 이어지던 기

ynrforgood.tistory.com

'주식공부' 카테고리의 다른 글

| 호텔신라 주가 전망, 상승세 진입이다(목표주가) (0) | 2021.05.03 |

|---|---|

| 하나금융지주 주가 상승은 계속된다(목표주가) (0) | 2021.04.30 |

| HMM 주가(에이치엠엠 주가) 강세가 계속되는 이유(목표주가) (0) | 2021.04.28 |

| 포스코 주가(POSCO) 철강가격 계속 오른다(목표주가) (0) | 2021.04.27 |

| 팬오션 주가 급등 이유는?(전망과 목표주가) (0) | 2021.04.26 |