현대건설 주가

4월 20일 현대건설 주가가 52주가 신고가를 돌파하면서 장중 49,600원을 터치했습니다.

현재(11시 17분)는 전일대비 2.4% 오른 49,000원을 유지하고 있습니다.

어제까지 계속 이어지던 기관의 매수세와 오늘은 하루 걸러 들어오는 외국인 매수세가 더해지고 있습니다.

현대건설 2021년 뒤로 갈수록 즐거운 실적 전망

1. 1분기 실적 예상 부합(f. 유안타)

현대건설(연결 기준)의 1분기 실적은 매출액 4.08조 원(+0.5%, YoY), 영업이익 1,802억 원 (+9.0%, YoY)으로 시장 기대치에 부합할 것으로 보고 있습니다.

계절적 비수기 영향 등으로 매출은 전년 동기와 유사할 것으로 보고 있는데요.

카타르 루사일, 대관람차 Project, UAE 미르파 현장의 일부 비용 가능성이 있겠으나, 2020년 1분기 베네수엘라 매출채권 충당금 설정(630억 원)에 따른 기저효과로 영업이익은 전년 동기 대비 개선될 것으로 전망하고 있네요.

원달러가 상승하면서 환 관련 이익(약 500억 원 추정)이 반영하면 세전이익은 시장 기대치를 넘을 것으로 전망하고 있습니다.

1분기 주택 신규 분양은 별도 기준 약 5,500세대를 기록했는데요.

주택사업 신규 분양은 2019년 19,800세대로 부진했다가 2020년 27,767세대로 증가했는데 하반기로 갈수록 주택 매출액 성장성이 높아질 것으로 추정하고 있습니다.

올해 주택 분양 가이던스는 연결 5.2만 세대(별도 3.2만 세대)로 1분기에는 5,500세대(별도기 준)를 분양했습니다.

올해 신규 분양은 3분기와 4분기에 거의 몰려있다고 합니다.

2. 2021년은 실적 턴어라운드 전망

올해는 주택 분양이 확대될 것이 전망되면서 실적 기대감이 커지고 있는데요.

2021년 영업이익은 전년대비 55.2% 증가한 8,540억 원을 기록할 것으로 추정하고 있습니다.

작년 코로나로 인한 기저효과를 바탕으로 주택 분양 증가에 따른 이익 확대와 사우디 마르잔, 파나마 메트로, 카타르 루사일 건축 등 기존 수주받은 해외 대형 현장의 매출이 발생하면 실적 개선으로 이어질 전망으로 보고 있습니다.

국내 주택사업의 경우, 상반기는 2019년 분양한 주택현장들이 준공 시점에 도달하며 매출 성장을 견인해야 하나, 2019년 주택 분양이 별도 기준 1만 세대에 불과해서 아쉬움이 있는데요.

작년 상반기에 분양한 1.4만 세대의 경우 올해 하반기부터 매출이 나올 것으로 보이기 때문에 주택 부문 실적은 하반기로 갈수록 상승할 것이라고 합니다.

해외 사업의 경우 대형 현장인 ‘사우디 마잔 오일/가스(2020년 말 잔고 2.6조 원)’와 ‘카타르 루사일 타워(2020년 말 잔고 9,700억 원)’의 연내 공정 본격화된다고 하는데요.

프로젝트들의 준공 시점이 2022년 4분기라서 매출 인식은 하반기에 많을 것으로 보고 있습니다.

해외 원가율 정상화와 주택 매출액 성장으로 실적 턴어라운드가 확실히 보이는 한 해가 될 것으로 전망하고 있네요.

현대건설 목표주가

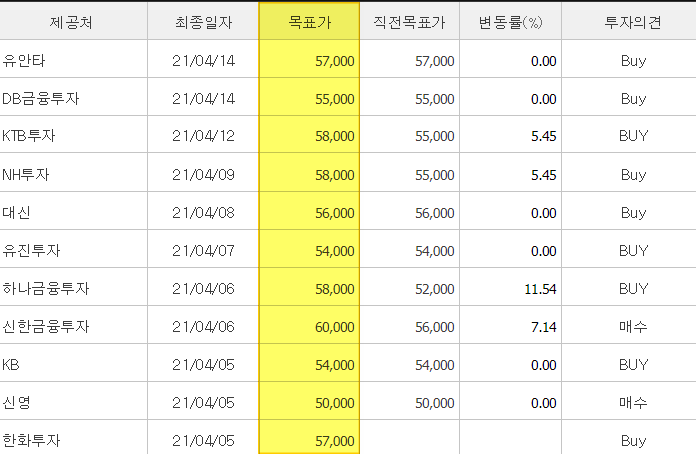

하나금융은 현대건설 목표주가를 58,000원으로 제시하고 있습니다.

국내외 사업에서의 수익성 개선을 예상하고 민간 정비사업 시행이 증가하면 수도권 정비사업비중이 높은 현대건설이 중장기적인 수혜를 볼 것으로 보고 있습니다.

유진투자는 현대건설 목표주가를 54,000원으로 제시하고 있습니다.

수익성이 높은 국내 주택 매출액과 영업이익 성장이 기대될 것으로 보고 있는데요.

올해 분양 성과에 따라 2022년 실적 추정 상향도 가능하다고 보고 있네요.

유안타증권은 현대건설 목표주가를 57,000원으로 제시하고 있습니다.

수주 성과가 좋고 주택 분양도 확대되면서 실적 개선과 안정적인 재무구조가 바탕이 되고 있다고 보는데요.

다양한 신사업(연료전지, 스마트 시티 등) 전망이 좋고 (합병 가능성을 배제한) 현대엔지니어링의 IPO(지분 38.6% 보유) 현실화는 현대건설 기업가치에 긍정적 요인이 될 것으로 전망하고 있습니다.

최근 4월에 나온 11개 추정기관의 현대건설 목표주가 평균은 56,000원입니다.

*같이 보고 투자 아이디어 얻기!

GS건설 주가 전망과 목표주가(올해 건설은 좋을수밖에)

올해 방긋 웃을거란 건설업이 오세훈 서울시장 당선의 영향이 더해져 강세입니다. 오세훈 서울시장이 정비사업을 본격적으로 진행시키면 대형 건설주들은 더 웃을 수밖에 없게 될 텐데요. 이에

ynrforgood.tistory.com

금호석유 주가, 저평가구간(목표주가)

금호석유는 신흥국의 니트릴 장갑 수요 폭발과 더불어 전 사업부문 실적 강세로 사상 최대 실적을 앞두고 있습니다. 금호석유 주가 금호석유 주가는 2월 5일 293,500원을 기록하고 한 달여간 조정

ynrforgood.tistory.com

효성티앤씨 주가 강세 이어지는 이유(전망과 목표주가)

효성티앤씨 주가는 쉽사리 멈추지 않고 있습니다. 효성티앤씨 실적 대표주자인 스판덱스는 섬유의 반도체라고 불리며 섬유산업에서 없어서는 안 되는 소재가 되고 있는데요. 중국이 경제재개

ynrforgood.tistory.com

현대모비스 주가, 전망, 목표주가(올해 어차피 좋다)

4월 8일 어제는 정의선 현대차그룹 회장이 현대글로비스 지분을 팔아 현대모비스 지분 매수로 돌린다는 소문으로 현대모비스가 급등을 했습니다. 현대글로비스 지분을 20% 미만으로 맞추어야 공

ynrforgood.tistory.com

원익IPS 주가 전망과 목표주가(반도체 장비 대장주)

원익IPS의 주가 상승이 이어지고 있는데요. 반도체 업황 회복 기대와 파운드리 장비 매출이 커지면서 주가가 탄력을 받고 있습니다. 연일 이어지고 있는 원익IPS 주가 상승 여력이 앞으로도 더 있

ynrforgood.tistory.com

한화에어로스페이스 주가와 전망, 현재 저평가 구간(목표주가)

한화에어로스페이스의 1분기 예상외의 깜짝 실적이 기대되고 있습니다. 올해 상반기 하반기 모두 모멘텀을 장착하고 실적 회복세에 가차를 더할 것이라고 합니다. 한화에어로스페이스 주가 한

ynrforgood.tistory.com

한국금융지주 주가 최고실적 전망

한국금융지주 주가 한국금융지주는 2월 22일 최고치인 96,200원을 기록한 바 있습니다. 최고치를 기록한 후 하락을 이어가며 지지부진하던 주가가 오랜만에 우뚝 솟아 20일선과 60일선을 뚫고 올라

ynrforgood.tistory.com

우리금융지주 주가 전망과 목표주가

우리금융지주는 금융지주 중 은행 비중이 높아 순이자마진 개선이 클 것으로 보입니다. 이로 인한 1분기 실적이 기대 이상이 될 것으로 보고 우리금융지주 주가도 상승을 이어갈 것으로 기대되

ynrforgood.tistory.com

'주식공부' 카테고리의 다른 글

| 엘지디스플레이 주가(LG디스플레이)와 전망, 목표주가 (0) | 2021.04.22 |

|---|---|

| 엘앤에프 주가 전망과 목표주가(진짜는3분기) (0) | 2021.04.21 |

| 금호석유 주가, 저평가구간(목표주가) (0) | 2021.04.19 |

| 효성티앤씨 주가 강세 이어지는 이유(전망과 목표주가) (0) | 2021.04.16 |

| 카카오 주가 액면분할, 앞으로 주가는?(전망과 목표주가) (0) | 2021.04.15 |